全球并购交易人调研昭示亚太市场光明前景

2021-11-24SS&C Intralinks与Mergermarket联合发布的

《2022年全球并购交易人报告》显示,亚太市场交易人对未来一年持乐观态度。

新冠疫情蔓延全球之际,亚太地区并购市场首当其冲,但却韧性十足。2020年第3季度,亚太并购市场交易额创下季度新高。这一强劲增长势头延续到了2021年,该年前9个月的并购交易数量达到3802宗,投资额共计8920亿美元,超过2015年以来任一年的全年水平。

中国作为全球第二大经济体,当仁不让地在亚太并购市场遥遥领先,贡献了总交易额的39.5%,而澳大利亚以17.6%的占比远居其后。

市场环境和交易情绪

疫情催化下科技发展加速,科技、媒体与通讯行业(TMT)顺势而起,以2370亿美元的交易额领跑亚太并购市场,这一点与其他地区如出一辙。然而,与其他市场不同的是,亚太地区建筑和基础设施行业的交易额几乎与TMT不相上下,达到1540亿美元。其中,规模最大的交易当属四川省铁路产业投资集团和四川省交通投资集团之间的合并重组,其估值达到令人瞠目的1115亿美元。

与之相比,科技领域的平均交易规模则相形见绌,但其资产交易活动依然活跃。TikTok母公司字节跳动旗下游戏业务部门朝夕光年以40亿美元收购沐瞳科技,得以与中国最大的游戏公司腾讯分庭抗礼。腾讯原计划以53亿美元合并中国前两大游戏直播平台虎牙和斗鱼,但这一交易在7月被叫停。随着中国反垄断机构加大监管力度,类似交易遇阻事件将更多上演。

SS&C Intralinks在近期与Mergermarket联合发布的《2022年全球并购交易人报告》中,调研了全球300位并购交易人,结果显示,亚太地区受访者对并购市场前景极为乐观。35%的亚太受访者预计未来12个月的并购活动将显著增加,这一比例高于其他地区。尽管如此,亚太地区受访者预计参与的交易数量与其他地区受访者相当,64%的受访者表示,未来一年将开展一至三宗并购交易。

绝大多数(81%)的亚太地区受访者预计将开展中型交易(交易额低于20亿美元),39%的受访者计划开展大型交易(交易额在20-100亿美元之间)。后者的比例超过欧洲、中东和非洲的受访者(32%),但远不及北美地区交易人(57%)。

亚太地区交易人预计将交易重心放在本地区(第4季度),其中,48%的受访者表示将聚焦澳大利亚和新西兰市场,42%的受访者将在未来一年重点关注中国市场。中国关注度不敌澳新或许反映了投资者的热情降温,毕竟中国市场监管环境日益趋严,且地产行业在恒大债务危机等阴霾的笼罩下哀鸿遍野。

交易动因和挑战

亚太市场并购交易的动因分布较为均衡。正如全球其他地区一样,数字化转型是亚太市场并购交易的一大驱动要素,获得受访者14%的票数。近几年,科技蓬勃发展,降低了初创企业的入局门槛,各行各业面临巨大颠覆。但多数情况下,这些新兴企业缺乏扩大规模所需的品牌和人力资源,自然成为成熟企业的重点并购目标。疫情之下,数字化领军者占得先机,企业对通过收购资产加速数字化转型的需求空前高涨。

然而,16%的受访者将企业对多样化产品和服务的追求视为亚太并购交易的首要推动力量。过去18个月,商业规则被重写,现有业务模式的优劣一览无余。并购交易企业不得不重塑经营模式,备战后疫情时代 。

风险方面,30%的亚太受访者认为,并购活动面临的最大威胁是日趋严格的监管审查.,其次是更高的企业税率(21%)。全球多数地区的企业均预见到税务突击检查的风险。按照常理,一旦经济形势稳定下来,政府将寻求增加税收收入,弥补预算赤字,减少因巨额经济刺激计划产生的公共债务。

就中国市场而言,考虑到2021年政府对私营部门施加的管控措施,征税仅是并购交易的次要考虑因素。2021年,阿里巴巴因涉嫌滥用市场支配地位被罚27.5亿美元,拉开了一场大规模整治行动的序幕,教育、科技等多行业受到波及,企业市值蒸发数十亿美元,投资者陷入被动局面。鉴于科技巨头不得不应对反垄断机构的巨额罚款和交易叫停,监管收紧成为中国市场交易人的最大关切。

新冠疫情的影响

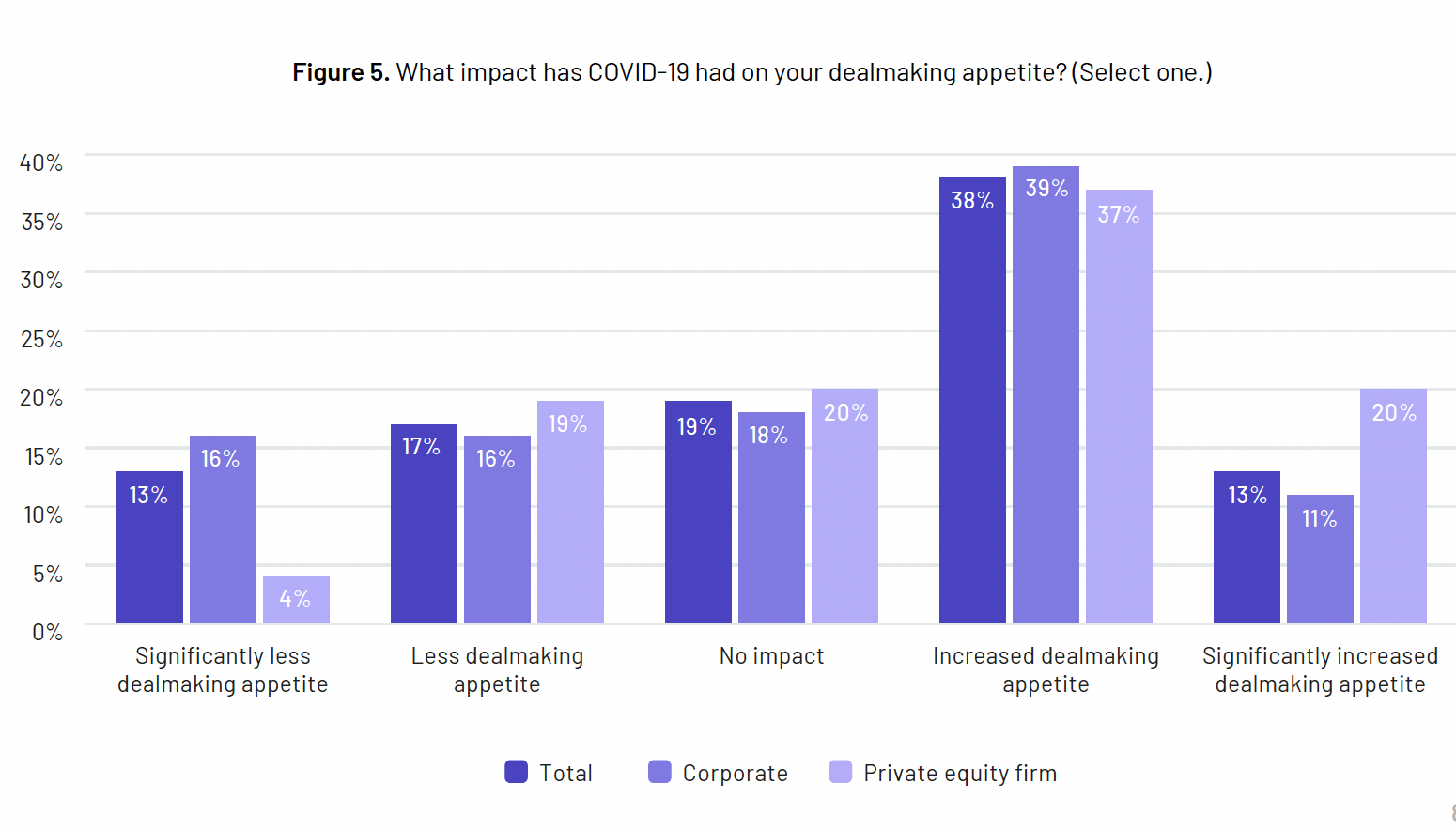

近三分之二的亚太市场交易人表示,新冠疫情使其并购热情高涨,其中,46%的受访者称其交易意愿有所增加,20%认为其交易意愿大增。这一数据表明,亚太地区受访者对交易活动最为乐观。

这种乐观情绪的具体根源尚不得而知。中国和澳大利亚等国坚持清零防疫政策,通过实行严格的封锁措施减缓病毒传播。尽管如此,该地区的并购活动依然高歌猛进。似乎无论政府采取何种应对措施,在疫苗接种稳步推进、政府出台史无前例巨额刺激计划的背景下,投资者对消费者和企业信心推动的市场反弹均持乐观态度。

实际上,亚太受访者对疫情带来的潜在挑战并非熟视无睹。19%的受访者表示,疫情之下的严峻经济形势是他们的最大关切。考虑到未来增长的不确定性,中短期的高通胀率,以及经济动能随着刺激计划的影响消退而趋弱,受访者的担忧可谓是意料之中。

对于后疫情时代的主流交易趋势,受访者看法不一。一方面,亚太地区有19%的受访者认为企业估值即将走低。这可能反映出市场最终消化了政府和央行注入的流动性,导致估值倍数下降。这一趋势对买方而言可谓是喜闻乐见。另一方面,17%的受访者预计私募公司的交易活动将会增加,私募公司资金雄厚,对优质交易竞相追逐,给交易定价带来上行压力。

ESG的重要性

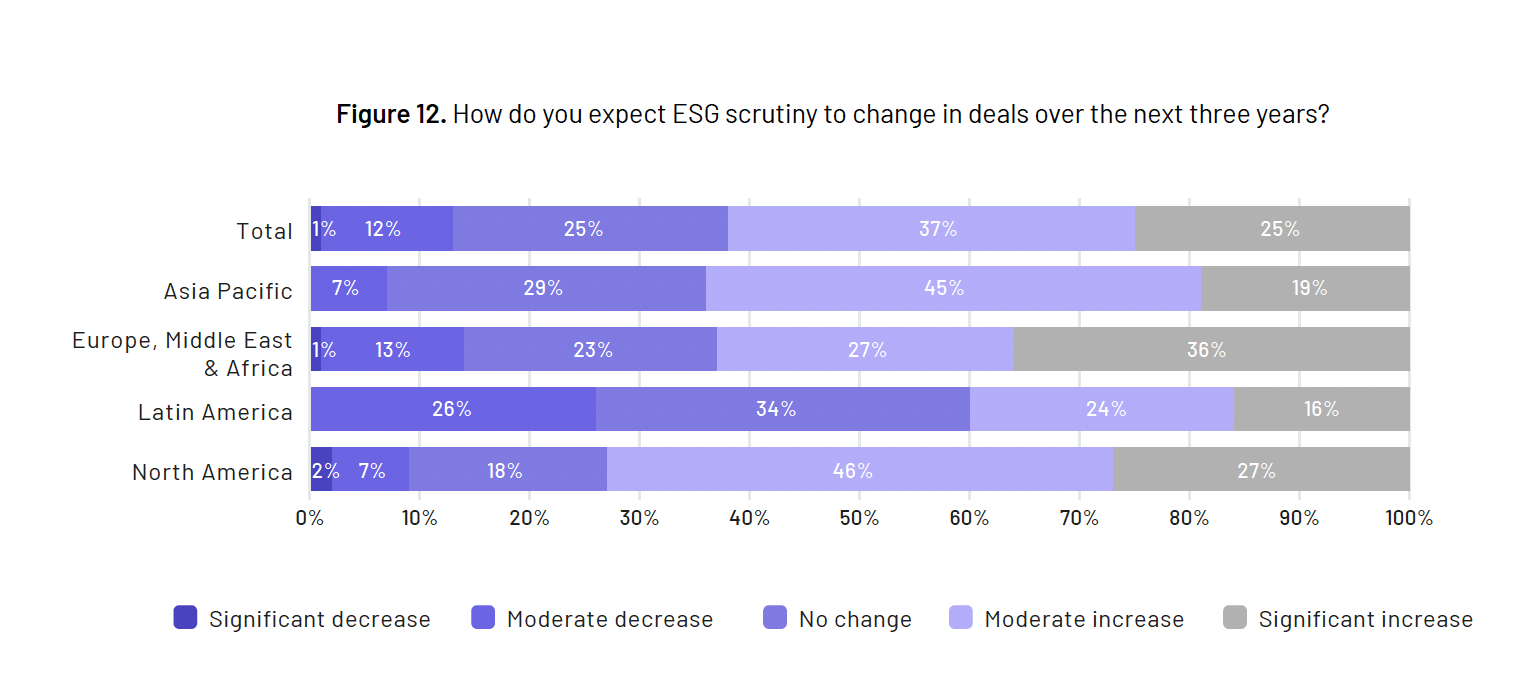

在环境、社会和企业治理(ESG)监管方面,亚太市场的情绪几乎与北美如出一辙。亚太交易人预计将需承担更多ESG责任,但程度远不及欧洲政策制定者主导的欧洲、中东和非洲地区。45%的亚太受访者预计ESG相关审查将有所增加,29%的受访者认为将维持现状,多于预计ESG监管会显著增加的受访者(19%)。

许多亚洲国家为改善ESG披露做出了巨大努力。中国监管机构最初设定了2020年底前要求所有上市公司强制披露ESG信息的目标,受疫情影响,该目标被推迟至2021年底。欠发达市场亦取得重大进展。自2023年起,菲律宾监管机构将要求上市公司提交可持续发展报告,为投资者提供更高的信息透明度。

就目前而言,上市公司的ESG信息透明度仍不足。多数亚太地区受访者(27%)认为,可持续发展数据的缺失或质量问题是其在进行ESG投资时面临的一大挑战。北美以及欧洲、中东和非洲地区的受访者均持有相同看法。这一发现表明,尽管全球各地在可持续发展方面已取得一定进展,但仍有进一步提升空间,譬如制定标准化可持续发展指标以营造公平竞争环境,或强制企业对非财务报告进行审计。

值得注意的是,与世界其他地区相比,亚太地区更加关注ESG中的治理因素。近半数(44%)受访者表示,商业道德和透明度是其权衡投资时首要考量的ESG因素,这一比例高于全球其他地区。

与世界其他地区一样,监管要求(29%)是促使亚太地区受访者愈加重视ESG问题的首要因素,紧随其后的是整体社会ESG意识的增强(27%)。欧洲、中东和非洲地区的受访者亦持同样观点,表明自上而下的政策制定和自下而上的消费者需求倒逼对于企业行为及并购战略有显著影响。

前景展望

亚太地区并购活动呈现出一片繁荣景象,市场参与者信心十足。随着全球经济的复苏回暖,各地市场持续向好发展,投资者有理由保持乐观态度。诚然,机遇与挑战并存,并购过程依然存在诸多困难需要化解。

对于亚太地区受访者而言,2021-22年开展并购交易的最大威胁是保护主义和贸易冲突(23%)。疫情阴霾笼罩之下,供应链瓶颈持续, 各国对必需品的竞争加剧。

在这种严峻的地缘政治形势下,亚太交易人将风险规避作为其首要关注议题(18%),管控地缘政治和监管风险是其第二大聚焦领域(16%)。

点击此处下载SS&C Intralinks《2022年全球并购交易人报告》 ,全面洞悉亚太及世界其他地区并购市场前景。

Ken Bisconti

Ken Bisconti是SS&C Intralinks的联席负责人 ,与Bob Petrocchi共同负责公司的端到端管理。在此之前,Bisconti曾担任Intralinks的首席产品官,通过深入洞察市场需求和战略机会,为公司量身打造产品和服务。

加入Intralinks之前,Ken负责领导IBM的全球客户分析业务,包括对Tealeaf Technologies公司和Coremetrics公司的收购。他还是IBM企业内容管理业务的副总裁,负责了包括IBM对FileNet的收购,打造了业界最大的企业内容管理业务,并在AIIM的董事会任职。此外,Ken还在Lotus Development公司担任过数项高管职务。Ken拥有加州大学圣地亚哥分校的量子经济学文学学士学位。