新研究揭示了疫情期间并购交易泄露的演变

2022-11-02在 2021 并购交易丰收年中审视交易泄露。

在寻求在并购 (M&A) 领域内谈判达成最佳交易的过程中,有时很容易忘记信息泄露会对交易结果产生重大影响。 事实上,泄露往往会成为一些交易未最终完成的原因,或者在其他情况下最终完成,但需要支付高额的启动费用。

伦敦大学城市贝叶斯商学院的并购 (M&A) 研究中心 (MARC) 在其由 SS&C Intralinks 赞助的关于并购 (M&A) 交易泄露的最新年度研究中,分析了来自 SDC Platinum 的 15509 笔全球交易,试图了解大多数交易泄露容易发生在何处和哪些行业,以及在全球宏观背景下这可能如何变化或不变化。 所分析的交易的公告日期介于 2009 年 1 月 1 日至 2021 年 12 月 31 日之间,而股票和指数价格信息来源于汤森路透 DataStream 数据库。 为了定义泄露的交易,贝叶斯研究人员将并购 (M&A) 交易纳入了一家上市目标公司,该公司曾经历过大量的公告前交易活动。

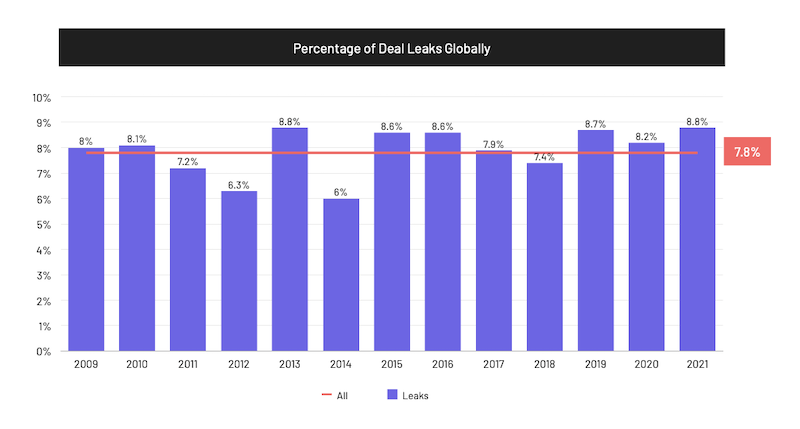

研究 2021 的并购交易是一项工作量巨大的工作,因为在持续全球疫情的大背景下最终成为了并购 (M&A) 交易的辉煌一年。有趣的是,贝叶斯研究人员发现,2021 并购 (M&A) 交易的泄露程度与 2020 年大致相同:2021 宣布的所有交易中有 8.8% 涉及泄露,而 2020 年为 8.2%。 这两项指标均高于追溯至 2009 年的所有年份的平均值 7.8%。

同时,考虑到 2021 是全球并购 (M&A) 交易金额和交易数量均创纪录的一年,泄露交易的总金额也很高,这一点也不足为奇。2021(1420 亿美元)是 2020 年(690 亿美元)的两倍多(增长 105%)。 2021 泄露交易的平均美元金额(17 亿美元)也比 2020 年(11 亿美元)增长了 60%。

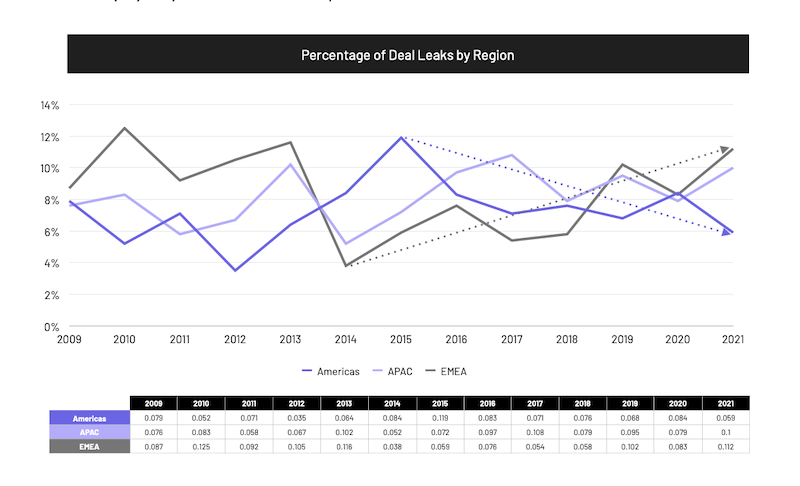

但按地区划分,则出现了一些差异。 在欧洲、中东和非洲地区和亚太地区,2021 的交易泄露与 2020 年相比有所增加(分别增加了 2.9% 和 2.1%),而美洲同期则下降了 2.5%。 这一点尤其值得注意,因为根据 Finitiv 的数据,美洲仅占 2021 全球交易总金额的 50% 多一点,而亚太地区和欧洲、中东和非洲地区分别占 22.1% 和 27.4%。 按交易数量划分,这三个地区的市场份额大致相当,美洲占全球交易数量的 32.6%,亚太地区占 33.4%,欧洲、中东和非洲地区占 34%。

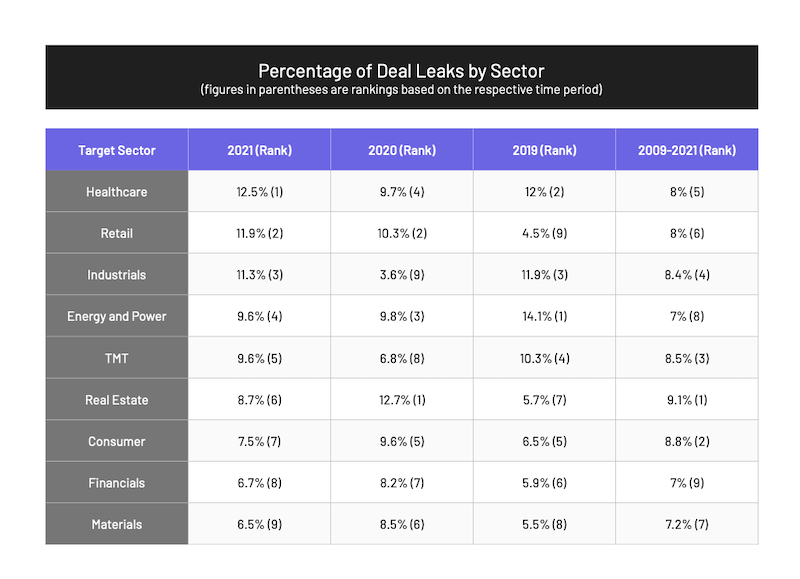

按行业划分,2021 年与 2020 年相比,公告前异常交易活动最多的三个领域是医疗保健 (12.5%)、零售业 (11.9%) 和工业 (11.3%)。 值得注意的是,从过去几年的平均水平来看,这些行业中没有一个是“泄密最多”的行业,泄密最多的为房地产、消费者和技术媒体与电信 (TMT)。 同样值得注意的是,该报告中的官方“泄密最多”行业均未与 2021 年并购 (M&A) 的主要行业相关联,而根据 Refinitiv 的数据,这些行业是科技、能源、电力和金融。 但是,考虑到过去几年的平均水平,科技/TMT 确实存在一些重叠。

该研究的作者之一 Valeriya Vitkova 博士表示,在新冠疫情期间面临最大机遇和挑战的行业为医疗保健、零售业和工业。

例如,她指出,在医疗保健行业,疫情前的重点是大型制药公司的整合,而疫情刺激了潜在买家对医疗供应商、生物技术公司和合同研究机构的关注。 她进一步表示,与此同时,在零售领域,疫情加强了对电子商务、数字化以及健康和保健产品的关注。 在工业领域,收购者开始越来越多地不仅寻找与电子商务相关的目标,而且还寻找能够通过规模经济帮助加强供应链和降低投入成本的目标。

出价人的兴趣增加以及这些行业的活动增加,可能会诱使卖方利用泄露缩短交易完成时间,增加交易完成的可能性,并增加报价溢价。 甚至交易泄露可能会引发竞争报价的威胁,也足以说服买家提供更高的溢价或更努力地尽快完成交易。

因此,虽然交易的泄露有时是无意的,但很多时候它可能是战略性的,从而导致估值变化,引发竞购战,或者是在交易结束前以某种方式改变交易的另一个过程。

事实上,正如 Vitkova 博士早些时候提到的那样,贝叶斯研究人员的研究结果中最有趣的细节之一可能与涉及泄露交易的目标公司的收购溢价有关。 2021 年,此类溢价的中位数高达惊人的 54.3%,几乎是未泄露交易 27.7% 的两倍。 研究人员表示,与未泄露交易的目标相比,2021 年涉及泄露的交易的溢价差异转化为 4160 万美元的中位数收益。

这意味着,根据数据,卖方似乎有动机泄露交易,因为他们的回报可能相当可观。 对于收购公司来说,这肯定不是什么好消息,他们可能会看到目标的价格大幅上涨。 因此,收购方也有动力尽可能防止交易泄露。

关于完成的时间,贝叶斯研究人员还发现,与没有泄露的交易(中值约为 100 天)相比,泄露的交易完成时间更短(中值约 92天)。 与上述观点一样,一旦交易被泄露,收购公司可能会发现有必要更快地完成交易,以避免吸引更多的买家,避免陷入竞购战,或者延长现有的并购。

至于各国政府可以采取什么措施来解决其境内交易泄露的程度,Vitkova 博士表示,“尽管过去几年来,并购 (M&A) 泄露的全球趋势保持相对稳定,但我们的研究中观察到的泄露交易比例的区域变化可能会令监管机构特别感兴趣。 我们看到美洲地区并购 (M&A) 泄露量有所下降;然而,我们的分析表明,与前几年相比,欧洲、中东和非洲地区的交易泄露有所增加,亚太地区的交易泄露水平相对较高。 鉴于不太可能所有交易泄露都是无意的,我们的调查结果表明,可能需要在后者各地区加强监管措施和市场监控,以最大限度地减少市场不当行为的程度。”

总的来说,虽然 2021 年可能是并购 (M&A) 总体上不正常的一年,但就交易泄露而言,2021 年的水平似乎与 2020 年没有太大差异,尽管交易数量和交易金额总体上都有大幅增长。 总体而言,区域并购 (M&A) 主导地位对交易泄露最多的地方没有太大影响。 尽管这些相同的行业不一定与更广泛的市场趋势相关,但某些差异在行业间确实变得显著。 因此,商业周期不像监管和个别行业动态那样是交易泄露的主要因素。 最终,卖方方面仍然存在泄露交易的强烈动力,收购方和政府将负责提供必要的参数,以尽量减少未来泄露。

Elizabeth Lim

Elizabeth Lim 是 Intralinks 研究和情报团队的全球市场情报经理。