新一波数字化浪潮推动GP-LP关系与时俱进

2022-05-10在新冠疫情、透明度、标准化,以及环境、社会和企业治理(ESG)报告等因素的推动下,另类资产管理日趋成熟,数字化转型呼声日益高涨。

“资产管理公司对于利用技术支持业务发展并不陌生,”全球最大的私募股权投资管理公司之一HarbourVest的董事总经理Scott Voss说道。

“数字订阅和对接如今已司空见惯,技术应用让这些成果变得唾手可得。但是,直到最近,数字化流程才开始向中后台渗透,而这才是改变整个行业的一步。”

数据采集、数据共享、被投企业监控、财务和投资报告等应用,正逐步取代Excel电子表格等传统流程,转向通过第三方软件即服务(SaaS)进行管理。

SaaS公司越来越多地采用人工智能(AI)、机器人流程自动化(RPA)、机器学习(ML)、区块链和大数据等前沿技术,为普通合伙人(GP)和有限合伙人(LP)的决策提供支持。

技术应用既能精简运营,又能降低管理成本,同时还可提高投资和被投企业的透明度。

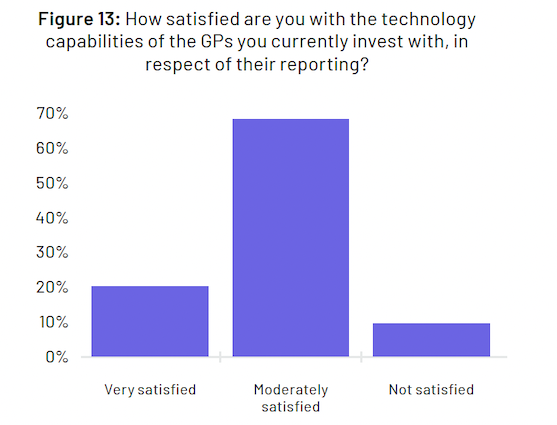

事实上,对LP而言,技术应用已成为LP-GP关系的重要组成部分。我们与Private Equity Wire联合编制的《2022年SS&C Intralinks有限合伙人调研报告》 显示,在199位受访LP中,逾80%的受访者表示,GP的技术应用对提升被投企业的报告质量非常重要。

在承认GP与LP的关系取得进展的同时,投资者也明确指出,基金经理在技术应用方面应采取更加积极的态度,不仅要提高资金运用的透明度,还要更详细地展示投资组合中底层资产的表现。

此外,随着技术推动数据采集和数据可视化,另类资产投资的热度逐渐升温。Preqin的数据显示,另类投资的资产管理规模(AUM)将从13.32万亿美元猛增至2026年的23.21万亿美元。

“科技公司正在开发相关工具,用于评估被投企业在ESG、社会责任、多样性和包容性等方面的表现,因为这是我们客户的要求,”Voss说道。

有时间、有意愿、有资源的GP,可能更愿意从零开始重建数字基础设施,让内部技术团队量体裁衣,打造最适合自己的解决方案。

“据我们观察,越来越多的基金经理开始招聘数据人才,搭建自身的专有系统。”Voss说道。“很多数据都公开开展,通过订阅即可获取,所以如果有合适的算法,就能打造出符合您最佳利益的解决方案。”

可持续金融

随着可持续理念逐步深入投资领域,技术在“漂绿”(Greenwashing)方面亦可发挥不可忽视的作用。

“特别是ESG理念的普及,相关技术的应用将成为业界标准,”专注私募市场的募资和战略咨询公司Reach Capital合伙人兼联合创始人Jean-Philippe Boige评论道。

“随着ESG热潮的持续发酵,监管机构将趁机推行一系列ESG相关的监管指标,届时GP将主动寻求投资相关技术,满足监管要求。”

“这一系列变化将层层深入,最终影响到我们的战略和尽调等重要环节,”他进一步说道。

《2020年卡巴斯基全球企业IT安全风险调研》显示,系统更新不及时可能引发数据泄露的风险,长期来看将导致更高的成本支出。

调研发现,大型企业需要额外支出51%的资金用于网络和数据恢复,相关成本从836,000美元飙升至1,225,000美元。中小企业所受的影响更是有过之而无不及。平均而言,中小企业需要额外支出54%的资金,其因软件版本落后而导致的数据泄露成本也从74,000美元猛增至114,000美元。

不过,这仍不足以让每一家公司进行技术升级。比如,Reach Capital合伙人兼联合创始人William Barrett认为:“疫情的确对行业产生了深刻的影响,但小型GP改变和调整的意愿仍不够强烈。”

“许多小型GP团队规模有限,传统上都在同一地点办公。虽说疫情催生了共享日程、共享硬盘和Zoom等新型工作方式,但并非所有公司都选择通过集成高端技术工具来管理业务。很多人还没看到其中的增长潜力。”Barrett解释道。

数据访问

数据访问是一块非常诱人的蛋糕,能够收集数据的公司在另类资产领域拥有得天独厚的优势。全球投资咨询公司Meketa私募市场顾问Ethan Samson表示:“科技仍然是最常见的投资领域,尤其对于风投和增长型投资来说更是如此。”

“造成这种现象的原因有很多,但我认为科技的颠覆性特质是主因,它能创造出许多新的投资机遇,而这正对GP的胃口。”

“当然,许多GP也非常善于因势利导,将所投资的技术解决方案用于自身的数据收集和共享。”他说道。

虽然疫情导致全球经济滑坡,兼有俄乌战争火上浇油,但在当前形势下,科技行业仍以其一贯的高韧性和高估值成为众多投资者竞相追逐的目标。

Reach Capital的数据显示,2012年至2020年,科技主题的私募股权类交易比例逐年上升,从11.1%一路增加至22.4%。

“通过收购和增长,LP能够从风投和后期风投中获得更多股权。”Barrett说道。

“这是另类投资业界最新的趋势。全球疫情最严重的时期,风投规模成倍增长,投资者自然也不会让机会白白溜走。我们观察到,欧洲地区的风投和成长型投资配置比例有所增加。”

有限合伙人调研报告显示,与去年同期相比,风投的配置比例从11%上升至18.6%,表明风投在另类投资LP心目中的重要性日益提升。科技和医疗类交易堪称风投活动的主旋律,这或许可以解释今年风投的表现为何如此亮眼。

不过,Boige认为,投资估值领域仍然存在亟待解决的问题。Reach的数据显示,EV/EBITDA估值中位数从2019年的12.8倍陡增至2020年的21.4倍。

“目前科技企业的估值过高,但有些LP并未深入挖掘背后的原因,我对此颇感惊讶,”Boige说道。

“美国一些基金的平均价格高达20倍,但LP似乎并不担心,反而会在估值调整后继续加码。”

“不过,其中还是有些细微的差别。我们联系过的一些家族办公室,就准备暂时从科技类投资中抽身。与此同时,养老基金仍然热衷于科技主题。”他说道。

在当前的经济形势下,科技主题将继续在私募股权和另类投资中扮演定海神针的角色,尤其是在行业热度不减和估值高位运行的情况下。资产类别的配置敞口,可能更多地取决于个人选择和风险偏好,而非估值。

Meghan McAlpine

Meghan McAlpine是Intralinks战略和产品营销高级总监,负责制定产品上市战略,推动公司另类投资解决方案的销售增长,保持其作为投资人、私募股权和对冲 基金管理人领先交流平台的市场地位。

加入Intralinks之前,Meghan任职于瑞信银行私募基金部,负责通过机构投资者和高净值投资者为国内外私募股权投资企业募集资金。

在加入瑞信之前,McAlpine曾任职于德意志银行的并购和企业咨询部,专注于开展医疗行业相关业务。Meghan毕业于乔治敦大学,拥有金融学士学位。